2025年、日本の“デジタル円”をめぐる動きが本格化しています。

その中心にあるのが、ゆうちょ銀行が検討を進める「トークン化預金」と、

民間企業が運用を始めたステーブルコイン「JPYC」の2つです。

どちらも「1円=1円」の価値を保ちながら、

デジタル上で円を動かすという共通の目的を持っています。

ただし、その仕組みも成り立ちも大きく異なります。

この記事では、ブロックチェーンを“道路”、デジタル通貨を“車”にたとえて、

銀行発のトークン化預金と、民間発のステーブルコインJPYCが描く

“2つのデジタル円のかたち”をやさしく整理していきます。

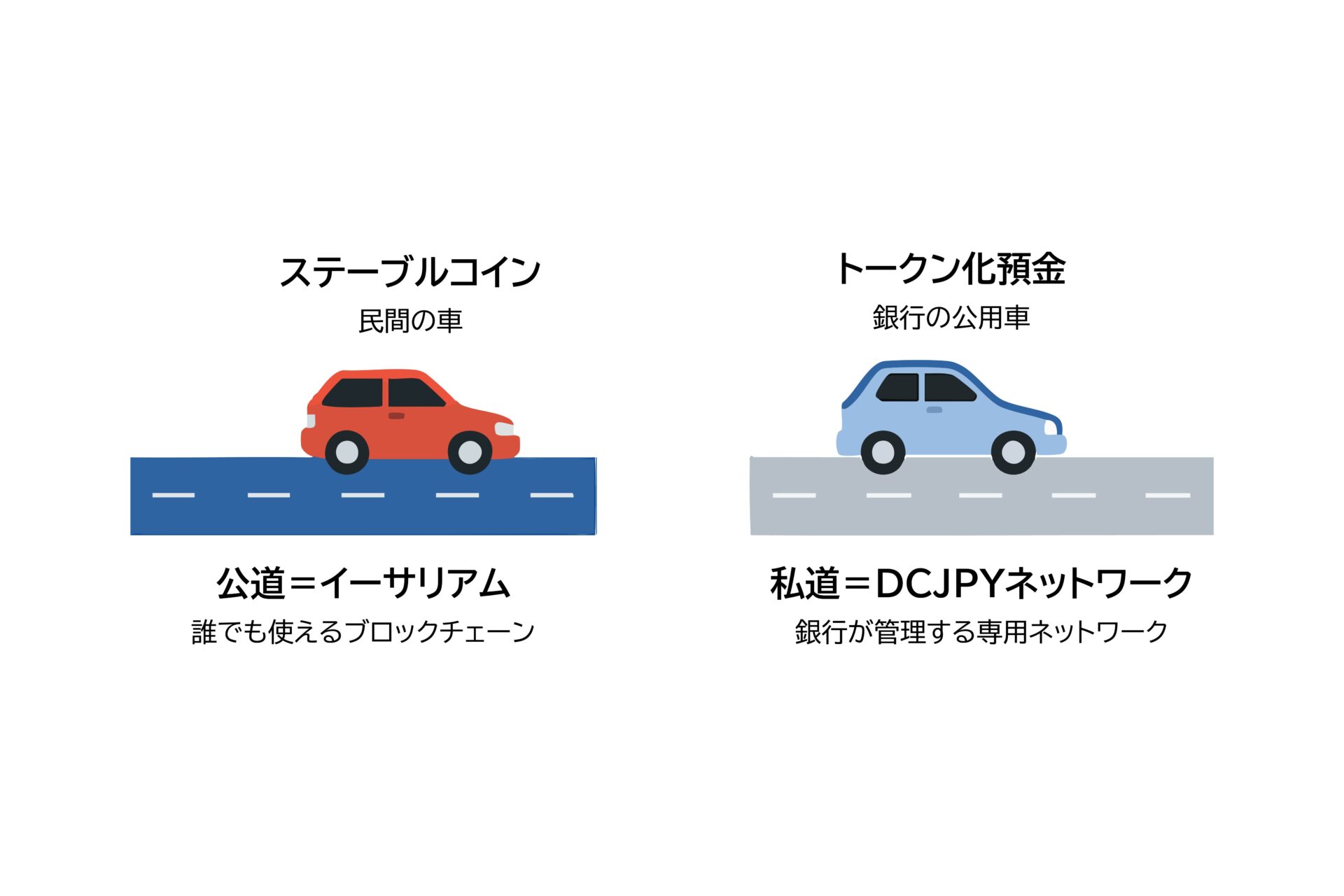

1. デジタル通貨の世界は“道路と車”で見るとわかりやすい

ブロックチェーンを「道路」にたとえると、

- イーサリアム(Ethereum)は、誰でも使える「公道」

- DCJPYネットワークは、銀行が運営する「私道」

そして、その上を走る“車”=デジタル通貨にも違いがあります。

| 通貨の種類 | 車のタイプ | 走る道 |

|---|---|---|

| JPYC | 民間の車(自由設計・高機動) | 公道(イーサリアムなど) |

| トークン化預金 | 公用車(制度に沿った安全運転) | 私道(DCJPYネットワーク) |

JPYCは、ブロックチェーン上で安定した価値を保つステーブルコイン(安定通貨)。

自由度の高い民間車として、公道を軽快に走ります。

一方、トークン化預金は、銀行制度のもとで運行される公用車。

安全性と信頼性を重視し、決められたルートを確実に走ります。

どちらも「円」をデジタルの形で動かす仕組みですが、

目的地とルールが異なるのです。

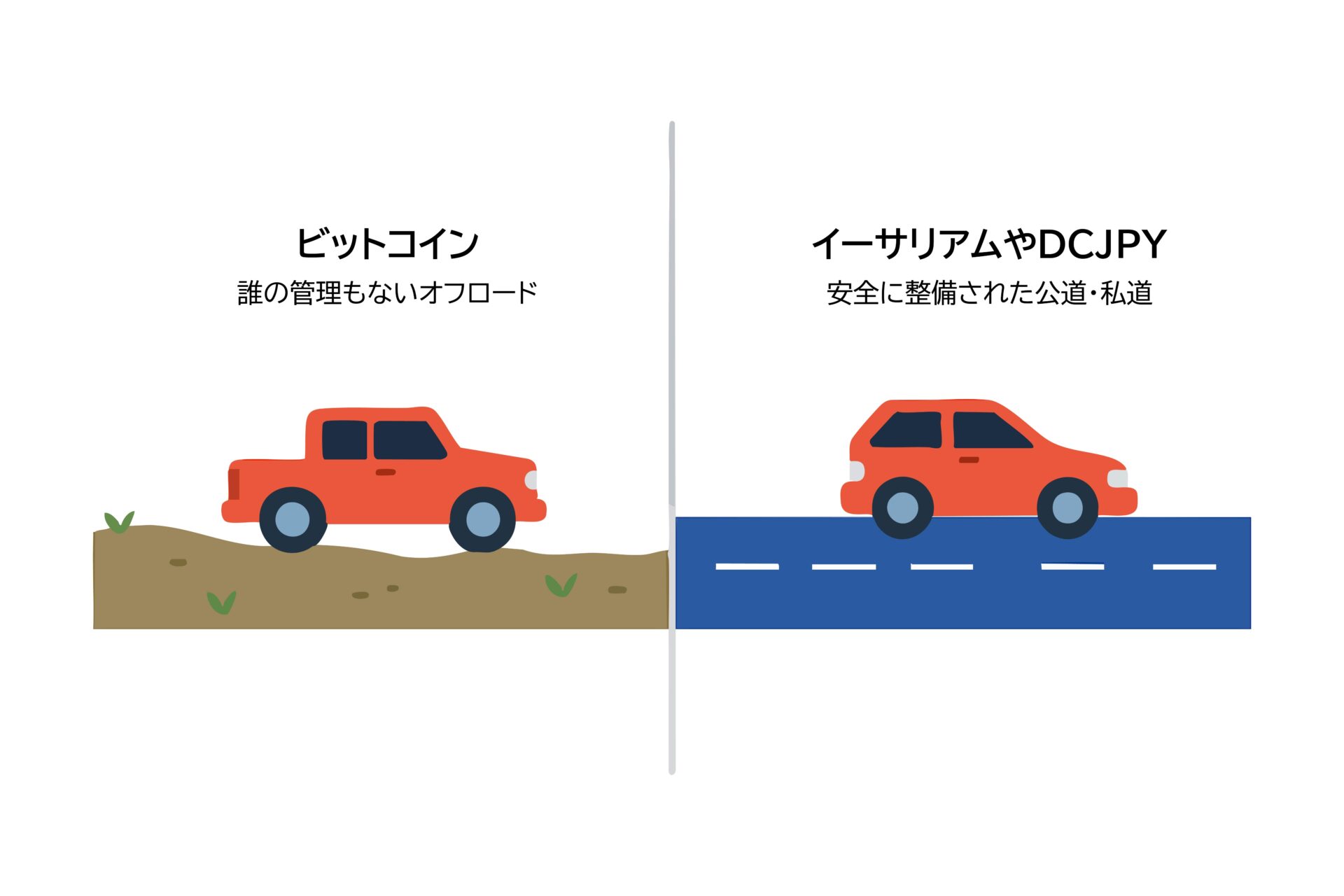

ブロックチェーンにも種類がある ― ビットコインを例に選ばない理由

ブロックチェーンと聞くと、まずビットコインを思い浮かべる方も多いでしょう。

しかし、ビットコインは「中央を持たない通貨」という思想から生まれたもので、

国家や銀行のルールの外で動く、独立した経済圏を目指しています。

イーサリアムやDCJPYのように、

既存の制度と連携する前提で設計されたブロックチェーンとは目的が根本的に異なるのです。

たとえるなら、

- ビットコイン:誰の管理もないオフロード(舗装されていない自由な道)

- イーサリアムやDCJPY:安全に整備された公道・私道

ASOLAB.が扱うWeb3領域では、社会実装の観点から、

制度と接続可能なブロックチェーンを中心に考えています。

そのため、ビットコインではなく、イーサリアムなどの“実用的な道路”を例に取り上げています。

2. JPYC ― 誰でも乗れる“民間発のステーブルコイン”

2025年10月27日、日本で初めての円建てステーブルコイン「JPYC」が発行されました。

1円=1JPYCの価値を持つこのコインは、金融庁の承認を受けた“円に裏付けられたデジタル通貨”です。

JPYCはEthereumなどのパブリックチェーン(=公道)上で運用され、

信託銀行に預けた日本円を裏付け資産として発行残高と常に一致するように設計されています。

JPYCの特徴

- 発行主体:JPYC株式会社(民間)

- 通貨分類:円建てステーブルコイン

- 裏付け資産:信託銀行に預けた日本円

- 法的位置づけ:資金移動業+信託スキーム

- 利用範囲:NFT、DeFi、Web3アプリなど

JPYCは、誰でも走れる“公道”を自由に走る民間車のような存在。

オープンな環境で利用でき、企業や個人が円をデジタルの世界で安全にやり取りできます。

ステーブルコインというと海外発のものが多い中で、

日本円に裏付けられたJPYCの登場は、国内のWeb3経済にとって大きな節目といえます。

円の信頼をデジタルで再現しながら、より自由でスピーディーな経済圏を実証する動きが始まっています。

3. トークン化預金 ― 制度のもとで走る“公用車”

2025年9月、ゆうちょ銀行は「トークン化預金」構想を打ち出しました。

預金の信頼をそのままデジタル化する、新しい取り組みです。

2026年度中の導入を目指し、DCJPYネットワーク上での実証を進めています。

この仕組みでは、「銀行の預金」という制度に守られた価値を、

ブロックチェーン上で安全に動かすことを目指しています。

トークン化預金のポイント

- 発行主体:銀行(例:ゆうちょ銀行)

- 裏付け資産:銀行の預金そのもの

- 法的位置づけ:銀行法上の「預金」

- 目的:即時決済・送金の効率化

- 運用基盤:DCJPYネットワーク(銀行専用の私道)

この制度のもとで走る“公用車”=トークン化預金は、

まずは行政決済や銀行間送金など、社会インフラに近い分野から導入が検討されています。

その一方で、民間企業の支払いや電子商取引との連携を見据えた動きも進んでいます。

公道を走る民間のステーブルコイン(JPYC)に対して、

私道を安全に走る“公用車”としてのトークン化預金――

日本のデジタル円構想の「制度側の基盤」を支える存在と考えられます。

コラム:銀行の“トークン”とブロックチェーンの“トークン”

「トークン」という言葉は、実はブロックチェーンより前から銀行の世界でも使われてきたものです。

たとえば、ネットバンキングで使うワンタイムパスワードの端末やアプリ。

これも「トークン」と呼ばれています。

銀行での“トークン”は、本人確認や不正送金防止のための認証用デバイスを指します。

一方、JPYCのようなステーブルコイン型のトークンや、

トークン化預金で使われる“トークン”は、

お金そのものをデジタル上で表す仕組みのこと。

| 用語 | 主な用途 | 技術の目的 |

|---|---|---|

| 銀行のトークン | ワンタイムパスワード認証 | 不正取引防止・セキュリティ強化 |

| トークン化預金・JPYC | 資産のデジタル化 | 即時決済・ブロックチェーン活用 |

同じ“トークン”でも意味はまったく異なります。

ニュースでこの言葉を見かけたときは、

「金融の認証」なのか「デジタル資産」なのか――文脈に注目すると理解しやすくなります。

4. 比較して見えてくる ― 信頼と自由のバランス

| 観点 | JPYC(民間ステーブルコイン) | トークン化預金(ゆうちょ銀行) |

| 発行主体 | 民間企業 | 銀行 |

| 走る道 | Ethereumなど(公道) | DCJPY(私道) |

| 通貨の性格 | オープンな“民間車” | 制度のもとで動く“公用車” |

| 主な目的 | Web3・NFT・DeFi決済 | 銀行間決済・行政送金 |

| 信頼の基盤 | 信託による裏付け資産 | 銀行法・預金保護 |

| 現状 | 発行・流通開始 | 構想・実証段階 |

JPYCは「自由の経済圏」を広げ、

トークン化預金は「制度の信頼」をデジタルで再構築する。

2つの方向性は違っていても、

どちらも“円をデジタルで動かす”という同じ目的を共有しています。

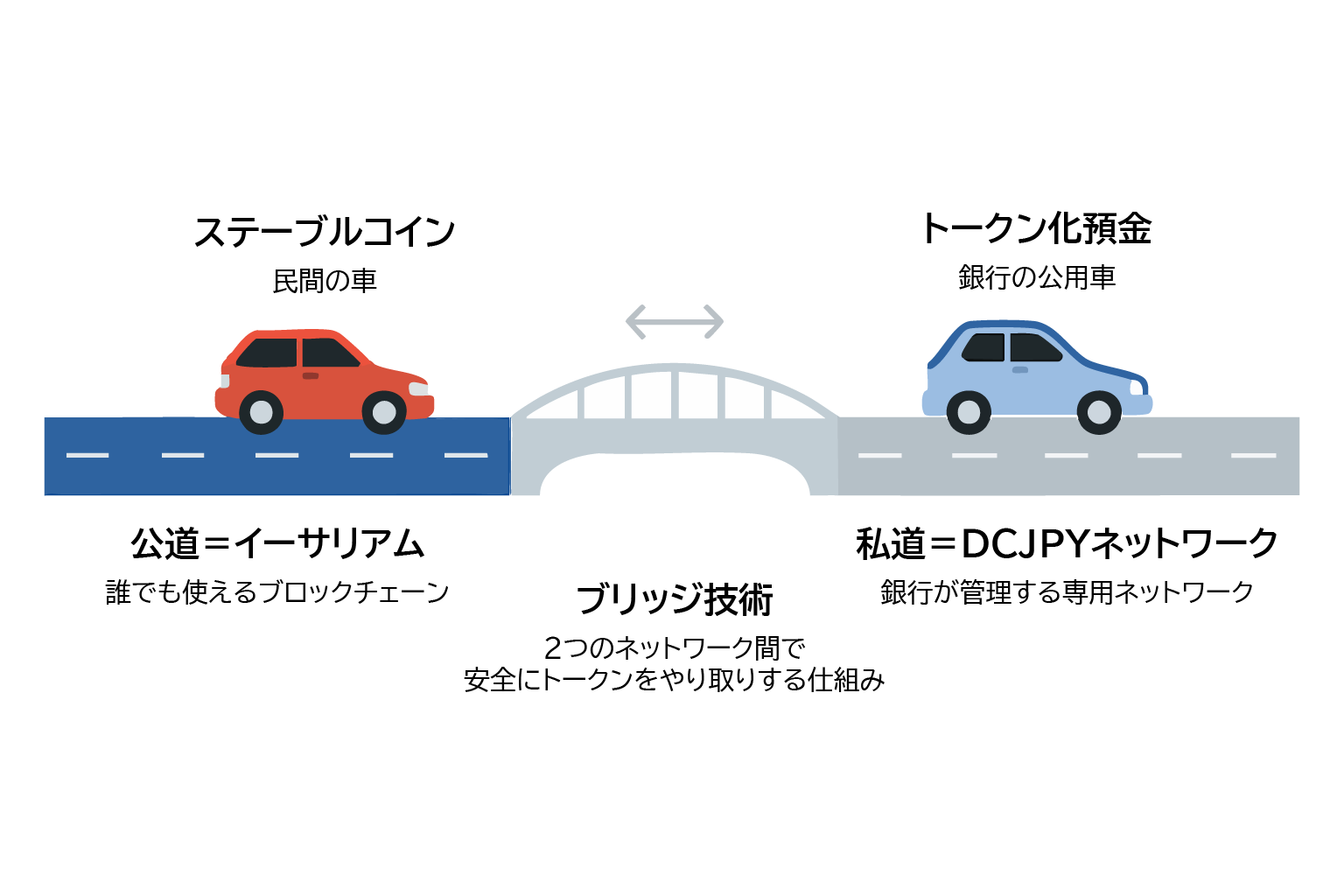

5.まとめ ― 日本の“デジタル円”は2つの車で動き始めた

JPYCは“公道を走る民間車”。

トークン化預金は“私道を走る公用車”。

それぞれ異なるルートを進みながら、

日本の“デジタル円”という大きな道路網を広げようとしています。

現時点で両者を統合する正式な構想はありませんが、

DCJPYネットワークの実証や、ステーブルコインを用いた送金APIの公開など、

相互運用に向けた基盤整備(ブリッジ技術)が始まっています。

技術的にも法制度的にも課題は多いものの、

今後の検証を通じて“安全に接続する仕組み”の実現性が検討されています。

株式会社ASOLAB.のWeb3事業について

株式会社ASOLAB.では、セキュリティに配慮した企業向けAIの導入支援や、

ブロックチェーン技術を応用した分散型ストレージの普及に取り組んでいます。

その一環として、高速ブロックチェーン「DIVER Chain」を基盤とした実証も進行中です。

今後は、自社コインの発行など、地域・企業が安心して活用できる

新しいデジタルエコノミーの構築を目指しています。

Web3やデジタル通貨、AIの活用に関するご相談は、下記フォームよりお気軽にお問い合わせください。